קופת גמל להשקעה זהו מוצר חיסכון חדש יחסית אשר הושק לראשונה בנובמבר 2016 ומשווק כיום על ידי רוב בתי ההשקעות וחברות הביטוח בישראל.

תנאי ההפקדה בקופה ומשיכת הכספים ממנה נקבעו בחוק הפיקוח על השירותים הפיננסים וכללי המיסוי על ההשקעה נקבעו בפקודת מס ההכנסה.

במאמר זה אנחנו נתמקד ביתרונות הרבים של מוצר זה על פני מכשירי חיסכון אחרים הקיימים בישראל ונגע גם בחסרונות המעטים מאוד שלו.

כיום אדם פרטי ולא הרפתקן מדי (ללא נדל״ן ומניות) שרוצה לחסוך או להשקיע את כספו יכול לבחור בעיקר בין האפיקים הבאים:

– פיקדון/חיסכון בבנק, כידוע הריבית שהבנק משלם היא נמוכה מאוד אם כי לאחרונה לנוכח עליית הריבית ההחזר שהבנק נותן עלה משמעותית לאזור 3.5%-2% שנתי, תלוי בנק ותלוי מסלול.

– קניית אג״חים ממשלתיים – נדרש ידע והבנה רבה בתחום והתשואה נעה בין 5%-2% שנתית תלוי סוג האג״ח.

– קניית מק״מים, קרנות שקליות וכו׳ – נדרש ידע והבנה בתחום, ביצוע פעולות אקטיביות ע״י האדם החוסך והתשואה נעה בין 3%-1.5% שנתית תלוי בסוג הנייר.

– קופת גמל להשקעה שעליה נדבר במאמר.

קיימים כמובן מוצרים נוספים אם כי נפוצים פחות ותנודתיים יותר.

אז למה קופת גמל להשקעה?

1. הכספים שתחסכו ותצברו בקופה הינם נזילים וניתנים למשיכה בכל עת תוך מס׳ ימי עסקים בלבד הכסף יעבור לחשבונכם.

2. תשלום מס אך ורק על הרווח – מס רווח הון בגובה 25% על הרווח הריאלי בלבד, כלומר בניכוי האינפלציה בתקופת החיסכון!

3. פטור ממס רווחי הון לאחר גיל 60 (עפ״י תיקון 190 בחוק מס הכנסה).

4. החל מגיל 60 ניתן לקבל את הכסף שצברתם כקצבה חודשית פטורה מרווחי הון וממס הכנסה (עפ״י תיקון 190 בחוק מס הכנסה).

5. אין קנסות משיכה או יציאה.

6. הפקדות – איך שתירצו, חד פעמי, קבוע כל חודש, פעם בשנה וכו׳

7. דמי ניהול נוחים – משתנים בין חברה לחברה אך לרוב בטווח 0.8%-0.5% שנתי מהצבירה תלוי בחברה ובמשא ומתן.

8. מגוון מסלולי השקעה רחב מאוד- רוב בתי ההשקעות וחברות הביטוח מציעים כ-10 מסלולים שונים החל ממניות ועד אג״ח ושילובים ביניהם, ניתן לעבור בין מסלולים בקלילות רבה.

9. ניהול הכסף הינו ע״י בית ההשקעות/חברת הביטוח ולא מצריך שום הבנה מצד הלקוח.

10. הלוואות – בתי ההשקעות וחברות הביטוח מאפשרים לקחת הלוואה עד גובה 80%-50% מהכסף שצברתם בתנאים משתלמים מאוד ובוודאי טובים יותר מהלוואות מבנקים או מכרטיסי האשראי.

11. תשואות – רוב החברות סיפקו בשנים האחרונות תשואות שנתיות גבוהות מאוד במיוחד ביחס למוצרים הסולידיים האחרים (אם כי בשנת 2022 עקב צניחת הבורסות המסלולים המניתיים סיפקו תשואות שליליות במיוחד).

12. ניתן להעביר את קופת הגמל להשקעה בקלות בין החברות השונות בתוך מספר ימים, בנוסף המעבר אינו יחשב כ״אירוע מס״.

חסרונות:

1. מגבלת הפקדות – ניתן להפקיד לקופת גמל להשקעה עד לסכום שנתי של 76,449 ש״ח, נכון לשנת 2023.

2. חוסר שקיפות – קשה מאוד לדעת באילו ניירות ערך החברות משקיעות בפועל.

אף על פי שהגופים הללו מפוקחים מאוד, לא פעם שמענו על השקעות גרועות שביצעו בתי ההשקעות וחברות הביטוח.

קל לראות שהיתרונות עולים בהרבה על החסרונות של שימוש במוצר הזה דווקא כחיסכון.

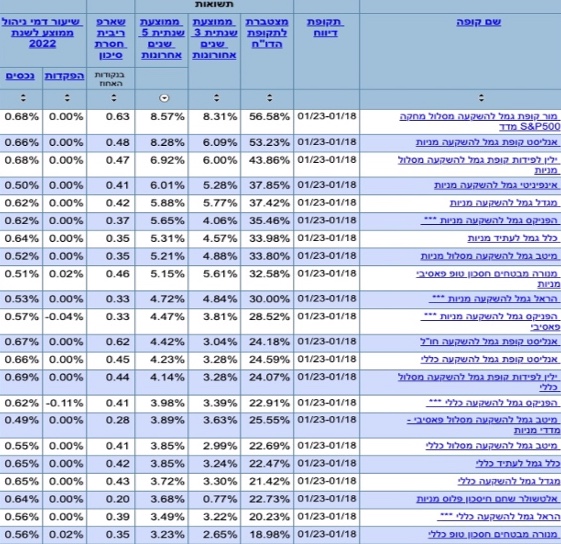

בואו נראה קצת מספרים מתוך אתר גמל.נט הממשלתי שמשווה בין הקופות השונות:

הנתונים אשר מופיעים בטבלה הינם מה-5 שנים האחרונות (1.1.2018 עד 1.1.2023).

ניתן לראות כי התשואה הממוצעת השנתית נעה בין 8.5%-2.3% אך רוב החברות נמצאות באזור ה-5%-4% תשואה שנתית.

יחד עם שאר היתרונות של המוצר הזה שציינו במאמר והתשואות הגבוהות יחסית לאפיקים סולידיים אחרים אפשר להבין את הפופולריות הרבה לה זוכה המוצר.

אנו ממליצים להתייעץ עם יועץ פנסיוני בטרם קבלת החלטה לגבי בחירת אופן החיסכון, בחירת חברה, בחירת תמהיל המסלולים וכו׳.

כמו כן חשוב לציין כי תשואות העבר אינן מבטיחות דבר לגבי התשואות בעתיד.