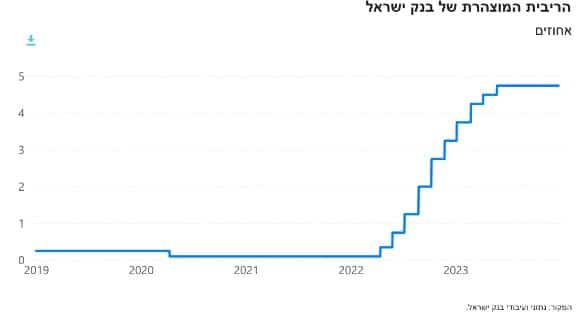

לאחר רצף ארוך שבו נגיד בנק ישראל העלה את הריבית מריבית כמעט אפסית שעמדה על 0.1%, היא עומדת כיום על 4.75%, ריבית הפריים היא 6.25%.

קרדיט: אתר בנק ישראל

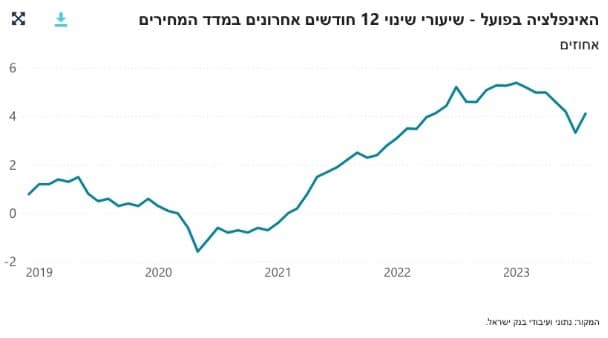

במהלך שנת 2022 החגיגה הסתיימה, לאחר תום משבר הקורונה הציבור שאגר כספים החל לבזבז על כל הבא ליד, בנוסף המלחמה שפרצה בין רוסיה לאוקראינה יצרה בעיות בשרשראות האספקה ובשילוב של גורמים נוספים האינפלציה החלה להרים ראש בישראל ובעולם, האינפלציה הגיעה בשיאה במדינת ישראל לכ-5.3%, שיעור אינפלציה שלא נראה כמותו אצלנו כבר עשרות שנים.

במשך שנים ארוכות מדינת ישראל נהנתה מריבית אפסית, התנאים הכלכליים היו מצוינים, הצמיחה הייתה מואצת והאינפלציה נמוכה ובטווח של בנק ישראל, נוסיף לכך שבארה״ב הריבית הייתה נמוכה מאוד גם כן וכך קיבלנו כ-12 שנים של ריבית אפסית שהאיצה את הצמיחה באמצעות אפשרות לנטילת הלוואות בתנאים אטרקטיבים שאיפשרו השקעות של חברות בפיתוח עסקי, נטילת הלוואות לצריכה פרטית ולביצוע השקעות כמו רכישת נדל״ן מצד הציבור ובנוסף כמובן גיוסי כספים של המדינה בריבית אפסית לטובת פיתוח המשק, הביטחון, התחבורה ועוד.

קרדיט: אתר בנק ישראל

אירוע נוסף שליווה את מדינת ישראל בשנה האחרונה הוא היחלשות השקל ביחס לדולר, היחלשות השקל נבעה ממגוון סיבות כמו עליית הריבית בארצות הברית, הרפורמה המשפטית והוצאת כספים לחו״ל, עליית הריבית בארה״ב וירידה במדדי המניות בארה״ב וכמובן מלחמת ״חרבות ברזל״ שהחלישה את השקל משמעותית ביחס לדולר (אם כי בהמשך הלחימה השקל החל להתחזק בחדות בחזרה).

גרף הדולר/שקל (קרדיט: investing.com)

כל הסיבות שצוינו אילצו את נגיד בנק ישראל להעלות את ריבית בנק ישראל בצורה קיצונית ומהירה מ-0.1% ועד ל-4.75%, שער הריבית בו אנו נמצאים כיום, נכון למועד כתיבת הכתבה.

בשבועות האחרונים נשמעים כבר קולות ראשונים שמרמזים על כך שהורדת הריבית קרובה מתמיד, ייתכן ועניין של שבועות או חודשים בודדים עד שהריבית תתחיל לרדת בחזרה, הורדת הריבית כבכל מחזור כלכלי עד היום ככל הנראה תגרום לזעזועים ולשינויים רבים בכלכלה הישראלית, אותם חשוב שכל אזרח במדינה יכיר.

אז איך משפיעה ירידת הריבית על הכלכלה הישראלית?

נדל״ן –

כאשר הריבית נמוכה מחירי הנדל״ן עולים, ריביות נמוכות משפיעות ישירות על עלות המשכנתא, זול וקל יותר לקחת משכנתא, קהלים חדשים נכנסים לשוק הנדל״ן וגם למשקיעים כדאי יותר להשקיע בנדל״ן כאשר הריבית נמוכה.

הביקוש עולה ולכן המחירים עולים.

שערי המט״ח –

כאשר הריבית השקלית יורדת ״פחות משתלם״ למשקיעים זרים להחזיק שקלים ולכן הם מוכרים שקלים.

מכירת שקלים מובילה להיחלשות השקל ביחס לדולר ולכן מחיר הדולר ביחס לשקלים יעלה.

חשוב לציין שהמט״ח מושפע מהמון גורמים נוספים ולכן יתכנו השפעות אחרות בכיוון נגדי ולכן לא בהכרח שתרחיש של היחלשות השקל יתממש.

שערי איגרות החוב –

כאשר הריבית יורדת התשואות על איגרות החוב הממשלתיות והקונצרניות יורדות גם כן ולכן שערי איגרות החוב עולים.

חשוב לזכור שהיחס בין תשואות האג״ח למחירי האג״ח הוא הפוך.

מניות –

שוק המניות אוהב מאוד סביבת ריבית נמוכה.

במצב של ריבית נמוכה אין אלטרנטיבות השקעה, הבנק משלם פחות על פקדונות, תשואות האג״ח נמוכות, הקרנות הכספיות מייצרות תשואה נמוכה.

בנוסף לכך החברות המונפקות בבורסה, רובן לוקחות הלוואות, הריבית על ההלוואות יהיו נמוכות יותר ולכן החברות יהיו רווחיות יותר.

ריבית יורדת = מניות עולות.

משכנתאות והלוואות –

בסביבת ריבית יורדת גם עלות לקיחת הלוואה או משכנתא יורדת, הריביות אטרקטיביות יותר ולכן אנשים וחברות נוטים יותר לקחת הלוואות לצריכה פרטית או להקמת/תפעול עסק.

הריבית על הלוואה שלוקחים מהבנק היא בדר״כ פריים + מרווח כלשהו שהבנק לוקח, כאשר הריבית יורדת גם הפריים יורד בהתאם.

גילוי נאות – אין בכתבה המלצה לביצוע כל פעולת השקעה או המלצה לקחת הלוואה או כל המלצה אחרת.

כמו כן אין וודאות שהריבית אכן תרד בקרוב.