כל חברה ציבורית (חברה שמניותיה נסחרות בבורסה) חייבת בדו"ח כספי. הדו"ח הכספי מתאר את מצבה הפיננסי והתפעולי של החברה וכן נותן סקירת מצב רחבה על החברה ועל תחום פעילותה.

רוב החברות הציבוריות מפרסמות דו"חות רבעוניים (המתייחסים לכל רבעון בפני עצמו) ודו"ח שנתי אחד (המתייחס לשנה כולה). הדו"ח של רבעון 4 מתפרסם יחד עם הדו"ח השנתי כך שבמהלך השנה רוב החברות מפרסמות 4 דו"חות בסה"כ – רבעון 1, רבעון 2, רבעון 3 ורבעון 4/שנתי.

חלק מהחברות שהינן מוגדרות כ"תאגיד קטן" מחויבות בפרסום דו"ח חצי שנתי בלבד – כלומר 2 דו"חות בשנה – אחד עבור רבעונים 1-2 (חציון א') ואחד עבור רבעונים 3-4 הכולל גם את הדו"ח השנתי (חציון ב').

בבורסה הישראלית תקופות הדיווח יהיו כלהלן:

דו"ח רבעון 1: יפורסם בתקופה שבין סיום הרבעון ועד סוף חודש מאי.

דו"ח רבעון 2: יפורסם בתקופה שבין סיום הרבעון ועד סוף חודש אוגוסט.

דו"ח רבעון 3: יפורסם בתקופה שבין סיום הרבעון ועד סוף חודש נובמבר.

דו"ח רבעון 4/שנתי: יפורסם בתקופה שבין סיום השנה ועד סוף חודש מרץ בשנה העוקבת.

הרשות לניירות ערך שהינה הגוף שאחראי לפקח על החברות הציבוריות בישראל, לא מחייבת אותן לפרסם מראש את מועד דיווח הדו"ח ולכן עדכון כזה לגבי המועד בו יפורסם הדו"ח במהלך התקופה החוקית, הינו עדכון וולונטרי מצד החברה. כמו כן, במקרים רבים, ובעיקר כאשר מדובר על חברות גדולות, אל פרסום הדו"ח הכספי תתלווה מצגת למשקיעים וכן תתקיים שיחת וידאו יחד עם מנהלי החברה לטובת סקירה ומעבר על הדו"ח שפורסם.

על פי הסטנדרטים והתקנים החשבונאיים המקובלים דו״ח כספי של חברה ציבורית מכיל בתוכו 4 דו״חות משנה:

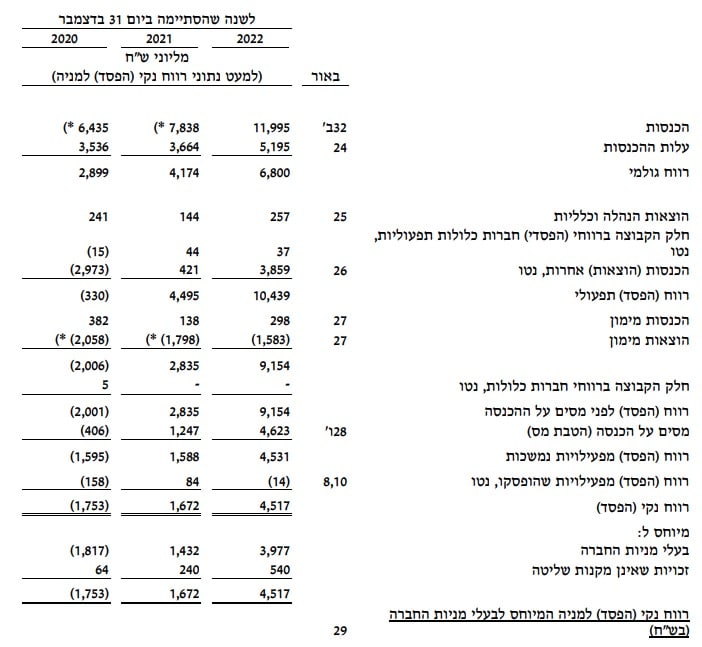

1. דו״ח רווח והפסד– מכיל את התוצאות הכספיות אך ורק לתקופת הדו״ח, הוצאות, הכנסות, רווח/הפסד גולמי, רווח/הפסד תפעולי, רווח/הפסד נקי ועוד.

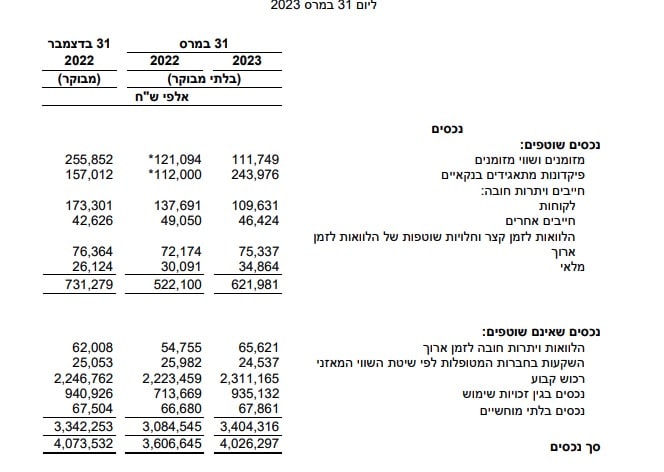

2. דו״ח מאזן הון – מצב הנכסים, ההתחייבויות וההון העצמי בזמן סיום תקופת הדו״ח.

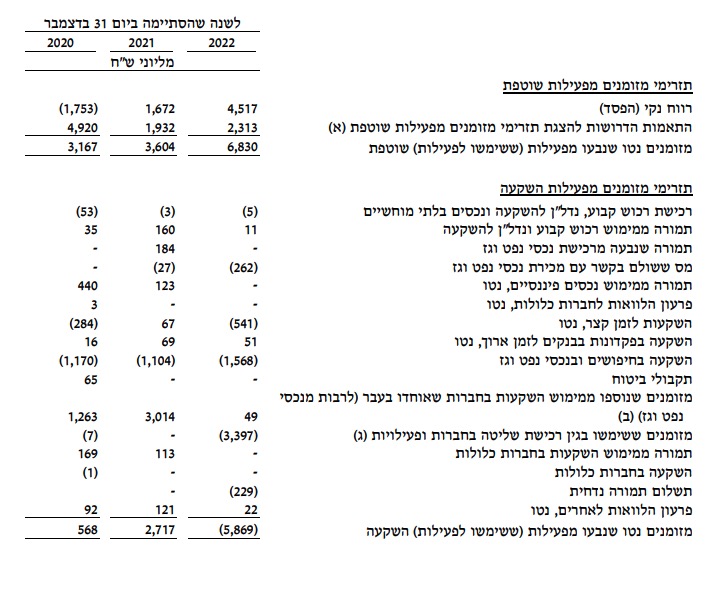

3. דו״ח תזרים מזומנים – כל תנועת המזומנים שבוצעו בחברה במהלך תקופת הדו״ח, מתייחס ל3 סוגי תזרימים: פעילות שוטפת, פעילות מימון ופעילות השקעה.

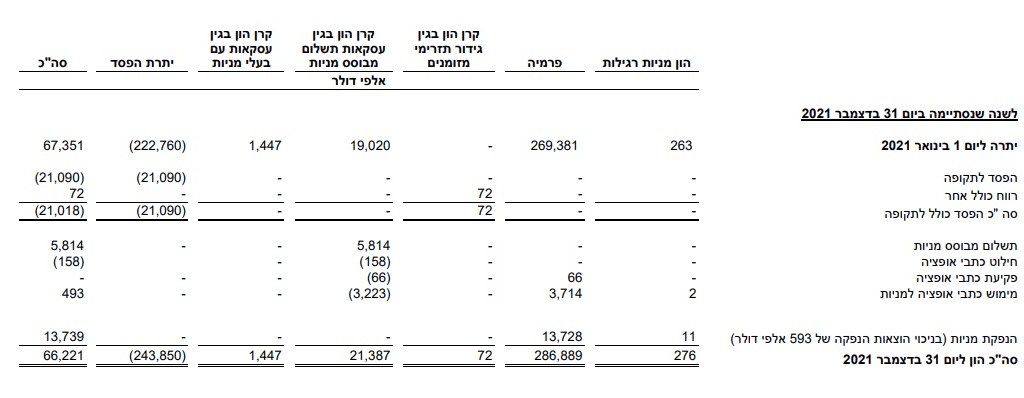

4. דו״ח שינויים בהון עצמי – מפרט את השינויים בהון העצמי של החברה במשך תקופת הדו״ח.

כדי להימנע מחשד לשימוש במידע פנים (המהווה עבירה פלילית) ביחס לדו"חות שיפורסמו, כשבועיים לפני מועד פרסום הדו"חות חל איסור על נושאי משרה בכירים בחברה ועל בעלי עניין (בעל עניין הוא מי שמחזיק 5% ומעלה ממניות החברה) לבצע עסקאות של קניה ומכירה של מניות החברה בבורסה ומחוצה לה. מיד לאחר פרסום הדו"ח, וכאשר הוא הופך להיות ציבורי, רשאים שוב אותם גורמים לקנות ולמכור מניות.

קריאה וניתוח דו"חות כספיים הינו מהלך מורכב ולא פשוט הדורש התמצאות בכללי החשבונאות המקובלים, היכרות עם השוק בו פועלת החברה והבנה פיננסית. יחד עם זאת, בכתבה זו ננסה לחדד ולהנגיש את הדגשים המרכזיים בקריאה של דו"ח כספי כדי שיהיה ברור ונהיר לכל אחד:

1. צופה פני עבר – חשוב לשים לב לעובדה שדו"ח כספי תמיד מתייחס לנתונים רטרואקטיביים ביחס לתקופה הקודמת לפרסום מועד הדו"ח ולכן במועד פרסום הדו"ח כבר ישנם נתונים עדכניים על מצב החברה ומצב השוק בו היא פועלת, אשר אינם משתקפים בדו"ח וידווחו רק בדו"ח הבא.

2. דו"ח הדירקטוריון – בכל דו"ח ישנו מסמך הנקרא "דו"ח הדירקטוריון" או בשם דומה, אשר מתייחס בשפה פשוטה וברורה לנתוני הדו"ח. מסמך זה חשוב מאוד לקריאה והינו מתייחס למצב הפיננסי והתפעולי של החברה וכן להמלצות וחוות דעת הדירקטוריון של החברה. בנוסף, מסמך זה גם מתייחס למהלכים ו/או דיווחים שהיו אחרי מועד עריכת הדו"ח אך טרם מועד פרסומו. בנוסף לכל, היתרון של המסמך הוא שהוא כתוב בשפה יחסית פשוטה ולכן מומלץ לקריאה.

3. הכנסות – בדו"ח הכספי נחפש לראות אם הכנסות החברה עלו או ירדו – הן ביחס לרבעון הקודם (מראה על צמיחה) והן ביחס לרבעון המקביל בשנה שעברה (מכיוון ולעיתים הרבעון הקודם לא משקף כראוי את מצב החברה ככל והיא פועלת בשוק "מחזורי").

4. רווח גולמי ורווח תפעולי – רווח גולמי מתייחס לרווח של החברה ביחס להכנסות פחות עלות המכר של אותו "מוצר". לשם הדוגמא: חברה שמכניסה 100 ₪ בגין מכירת מוצר מסוים ועלות הייצור או הרכישה של אותו מוצר הוא 80 ₪ אז הרווח הגולמי שלה הוא 20 ₪. רווח תפעולי מתייחס לרווח הגולמי של החברה פחות להוצאות החברה לטובת מכירת המוצר – עלויות השיווק, הוצאות הנהלה וכלליות, מחקר ופיתוח (מו"פ) וכו'. בדוגמא לעיל, ככל וסך הוצאות אלו עומדים על 12 ₪ אז הרווח התפעולי של החברה יעמוד על 8 ₪.

הערות ודגשים לסעיף 4:

א. הנתונים לעיל מתייחסים לחברות קמעונאיות/תפעוליות/יצרניות. בשוק הנדל"ן, באופן גס, ניתן לומר כי הרווח הגולמי שווה ערך לנתון ה-NOI ואילו הרווח התפעולי שווה ערך לנתון ה-FFO.

ב. ברור לכל כי חברה אשר הרווח הגולמי שלה שלילי היא חברה במצב עסקים גרוע שהרי היא מוכרת את המוצר במחיר נמוך יותר מאשר עולה לה לייצר/לייבא אותו.

ג. לא כך המצב כאשר הרווח התפעולי הוא שלילי. במקרה כזה החברה, שהינה בעלת רווח גולמי חיובי אך רווח תפעולי שלילי, יכולה לבצע מהלכי התייעלות כמו פיטורי עובדים, הפחתת שכר ועלויות שיווק וכו' על מנת לעבור לרווח תפעולי חיובי בהמשך.

5. רווח/הפסד לפני מס – אולי השורה הכי חשובה בדו"ח. נרצה לראות כי החברה הינה חברה רווחית. הנתון לפני הוצאות מס הוא חשוב מכיוון ובמקרים רבים ישנן מניפולציות של גרירת הפסדים משנים קודמות ו/או עניין חשבונאי, המשפיע על נתוני הרווח לאחר המס ואינם משקפים את מצב העניינים העמיתי של החברה.

הערות ודגשים לסעיף 5:

א. בחברות אשר מוגדרות "חברות צמיחה" נתוני ההכנסות חשובים יותר מנתוני הרווח לפני מס. זאת מכיוון שחברות צמיחה שואפות להגדיל את ההכנסות שלהן על חשבון הרווח ורק בהמשך הן שואפות להפוך לרווחיות. במקרים כאלו נרצה לראות גידול בהכנסות ושחיקה/ירידה בהפסד של החברה, מה שיעיד על כיוון חיובי לקראת איזון ורווחיות בהמשך.

ב. חברות צמיחה אשר הינן הפסדיות ברובן, "מתקיימות" מכספי השקעה שהוזרמו להן. לכן, חברות כאלו יבצעו במקרים רבים הנפקה של מניות על מנת שיכולו להמשיך להתקיים מבחינה פיננסית (להרחבה בנושא ניתן לגשת לכתבה באתר: "הנפקת מניות בבורסה – איך זה עובד?").

ג. בחברות נדל"ן יש לשים לב כי לעיתים רבות חלק גדול מהרווח (או ההפסד) אינו תזרימי/מזומן אלא מדובר על רווחי שערוך של הנכסים בבעלות החברה.

6. רווח נקי – הרווח לאחר ניכוי מס. זה הרווח ממנו החברה תחלק דיבידנד (במקרה ותרצה בכך ובמידה והיא עומדת בתנאי החלוקה על פי החוק) או תשתמש בסכום זה לטובת הגדלת והרחבת הפעילות שלה.