Каждая публичная компания (компания, акции которой торгуются на фондовой бирже) должна представить финансовый отчет.В финансовом отчете описывается финансовое и операционное состояние компании, а также дается общий обзор компании и сферы ее деятельности.

Большинство публичных компаний публикуют ежеквартальные отчеты (со ссылкой на каждый квартал отдельно) и один годовой отчет (со ссылкой на весь год). Отчет за 4-й квартал публикуется вместе с годовым отчетом, поэтому в течение года большинство компаний публикует всего 4 отчета – за 1-й квартал, 2-й квартал, 3-й квартал и 4-й квартал/годовой отчет.

Некоторые из компаний, которые определены как «малые корпорации», обязаны публиковать только полугодовой отчет, то есть 2 отчета в год — один за 1-2 кварталы (первое полугодие) и один за 3-4 кварталы, которые также включает годовой отчет (медиана B).

На Израильской фондовой бирже отчетные периоды будут следующими:

Отчет за 1 квартал: будет опубликован в период с конца квартала до конца мая.

Отчет за 2 квартал: будет опубликован в период между концом квартала и концом августа.

Отчет за 3 квартал: будет опубликован в период между концом квартала и концом ноября.

Четвертый квартал/годовой отчет: будет опубликован в период между концом года и концом марта следующего года.

Управление по ценным бумагам, которое является органом, ответственным за надзор за публичными компаниями в Израиле, не требует, чтобы они публиковали дату отчета заранее, поэтому такое обновление относительно даты публикации отчета в течение установленного законом периода является добровольным. обновление со стороны компании. Также во многих случаях, и особенно если речь идет о крупных компаниях, публикация финансового отчета будет сопровождаться презентацией для инвесторов, а также видеозвонком с менеджерами компании для ознакомления и ознакомления с опубликованным отчетом.

Согласно принятым стандартам и стандартам бухгалтерского учета, финансовый отчет публичной компании содержит 4 подотчета:

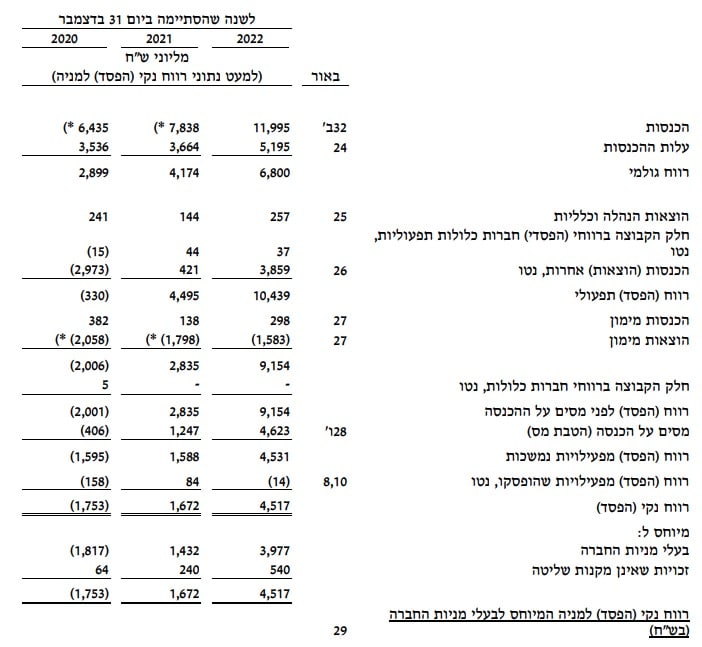

- Отчет о прибылях и убытках — содержит финансовые результаты только за отчетный период, расходы, доходы, валовую прибыль/убыток, операционную прибыль/убыток, чистую прибыль/убыток и другое.

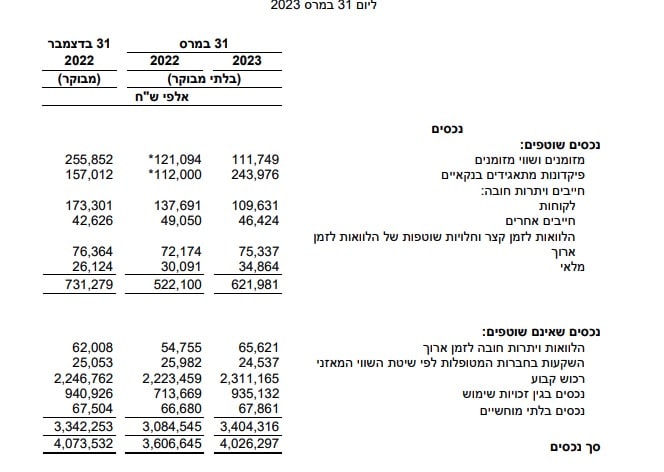

2. Отчет о балансе капитала – состояние активов, пассивов и собственного капитала на конец отчетного периода.

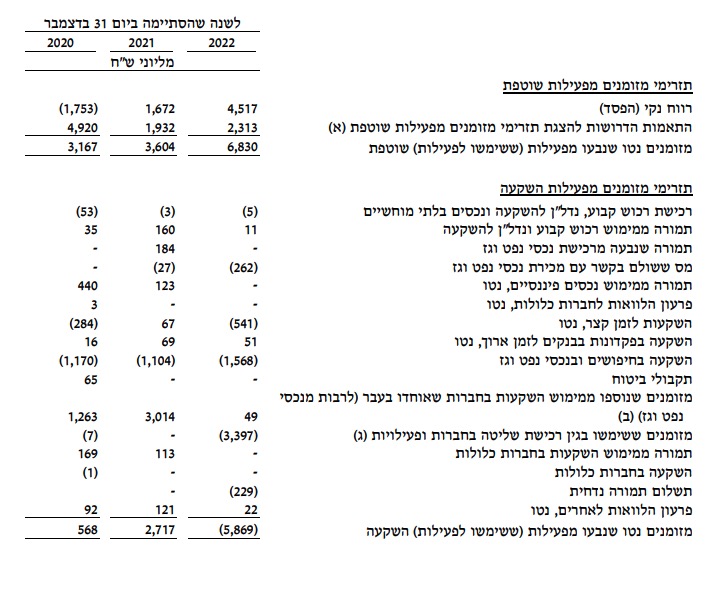

3. Отчет о движении денежных средств — все движение денежных средств, осуществленное в компании за отчетный период, относится к 3 видам потоков: текущая деятельность, финансовая деятельность и инвестиционная деятельность.

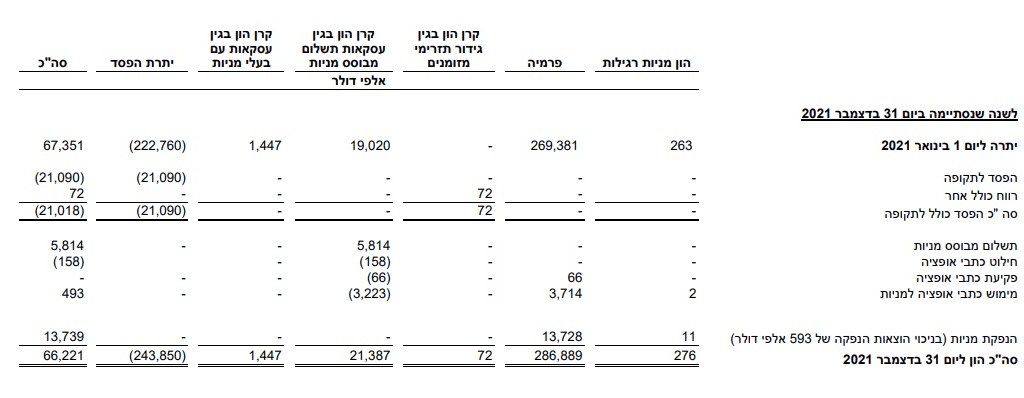

4. Отчет об изменениях в собственном капитале – детализирует изменения в собственном капитале компании за отчетный период.

Во избежание подозрений в использовании инсайдерской информации (которое представляет собой уголовное преступление) в отношении отчетов, которые будут опубликованы, примерно за две недели до даты публикации отчетов, все сделки купли-продажи акций общества на бирже и за рубежом запрещены для старших должностных лиц компании и заинтересованных лиц (заинтересованным лицом является лицо, владеющее 5% и более акций общества) . Сразу же после публикации отчета и когда он становится достоянием общественности, тем же сторонам снова разрешается покупать и продавать акции.

Чтение и анализ финансовой отчетности – сложный и не простой процесс, требующий знакомства с принятыми правилами бухгалтерского учета, знакомства с рынком, на котором работает компания, и финансового понимания.При этом в данной статье мы постараемся доработать и сделать доступным основные моменты в чтении финансового отчета, чтобы он был понятен и удобен для всех:

1. Оглядываясь назад — важно обратить внимание на то, что финансовый отчет всегда ссылается на ретроактивные данные по отношению к периоду до публикации отчета, поэтому на момент публикации отчета уже есть текущие данные о состоянии компании и состоянии рынка, на котором она работает, которые не отражены в отчете h и будут сообщены только в следующем отчете.

2. Отчет правления — в каждом отчете есть документ под названием «отчет правления» или подобное название, которое описывает данные отчета простым и понятным языком. Этот документ очень важно прочитать, и он касается финансового и операционного положения компании, а также рекомендаций и мнений совета директоров компании. Кроме того, в этом документе также упоминаются действия и/или отчеты, произошедшие после даты отчета, но до даты его публикации.Кроме того, преимуществом документа является то, что он написан относительно простым языком и поэтому рекомендуется к прочтению. .

3. Доходы — в финансовом отчете мы посмотрим, увеличились или уменьшились доходы компании — как по отношению к предыдущему кварталу (с указанием роста), так и по отношению к соответствующему кварталу прошлого года (потому что иногда предыдущий квартал не должным образом отражает ситуацию в компании, поскольку она работает на «циклическом» рынке).

4. Валовая прибыль и операционная прибыль — Валовая прибыль относится к прибыли компании по отношению к доходам за вычетом затрат на продажу этого «продукта». Например: компания, которая зарабатывает 100 шекелей на продаже определенного продукта, а стоимость производства или покупки этого продукта составляет 80 шекелей, поэтому ее валовая прибыль составляет 20 шекелей. Операционная прибыль относится к валовой прибыли компании за вычетом расходов компании на продажу продукта — маркетинговые расходы, управленческие и общие расходы, исследования и разработки (Исследования и разработки) и т. д. В приведенном выше примере, если сумма этих расходов равна 12 шекелей, то операционная прибыль компании составит 8 шекелей.

Комментарии и основные моменты для раздела 4:

А. Приведенные выше данные относятся к розничным/операционным/производственным компаниям. Грубо говоря, на рынке недвижимости можно сказать, что валовая прибыль эквивалентна показателю NOI, а операционная прибыль эквивалентна показателю FFO.

Б. Всем ясно, что компания, валовая прибыль которой отрицательна, находится в плохой деловой ситуации, потому что она продает продукт по более низкой цене, чем затраты на его производство/импорт.

В. Это не тот случай, когда операционная прибыль отрицательна. В таком случае компания, которая имеет положительную валовую прибыль, но отрицательную операционную прибыль, может принять меры по повышению эффективности, такие как увольнение сотрудников, сокращение заработной платы и маркетинговых расходов и т. д., чтобы перейти к положительной операционной прибыли в будущее.

5. Прибыль/убыток до налогообложения — пожалуй, самая важная строка в отчете.Хотелось бы видеть, что компания прибыльная.Цифра до налоговых расходов важна, так как во многих случаях имеют место манипуляции по перетаскиванию убытков из прошлых лет и/или вопросы бухгалтерского учета, которые влияют на показатели прибыли после налогообложения и не отражают положение дел компании.

Примечания и основные моменты для раздела 5:

А. В компаниях, которые определяются как «растущие компании», показатели выручки более важны, чем показатели прибыли до налогообложения. Это связано с тем, что растущие компании стремятся увеличить свои доходы за счет прибыли, и только позже они стремятся стать прибыльными. В таких случаях мы хотели бы видеть увеличение выручки и сокращение/уменьшение убытков компании, что указывало бы на положительное направление к балансу и прибыльности в будущем.

Б. Растущие компании, которые в большинстве своем убыточны, «существуют» за счет вливаемых в них инвестиционных средств. Поэтому такие компании во многих случаях будут выпускать акции, чтобы иметь возможность продолжать финансовое существование (дополнительную информацию по этому вопросу вы можете найти в статье на сайте: «Выпуск акций на бирже — как это работает? «).

В. Следует отметить, что в компаниях, занимающихся недвижимостью, часто большую часть прибыли (или убытка) составляют не денежные потоки, а прибыль от переоценки активов, принадлежащих компании.

6. Чистая прибыль — прибыль после вычета налога. Это прибыль, из которой компания будет распределять дивиденды (в случае, если она пожелает это сделать и в той мере, в какой она соответствует условиям распределения в соответствии с законом) или будет использовать эту сумму в интересах увеличения и расширения своей деятельности.